Autozapis i powszechność

Każde dziecko uczestniczy w programie, każde dziecko dostaje szanse.

Powszechny program budowania kapitału startowego dla dzieci w Polsce.

Konto oszczędnościowe, które pozwala budować kapitał na start w dorosłość od pierwszego dnia życia, wsparte przez Państwo, które myśli długoterminowo o swoich obywatelach. Charakterystyka konta to mix cech IKE oraz PPK, z limitem rocznych wpłat 10 000,00 zł dokonywanym przez rodzinę, pracodawców bądź fundacje.

Każde dziecko uczestniczy w programie, każde dziecko dostaje szanse.

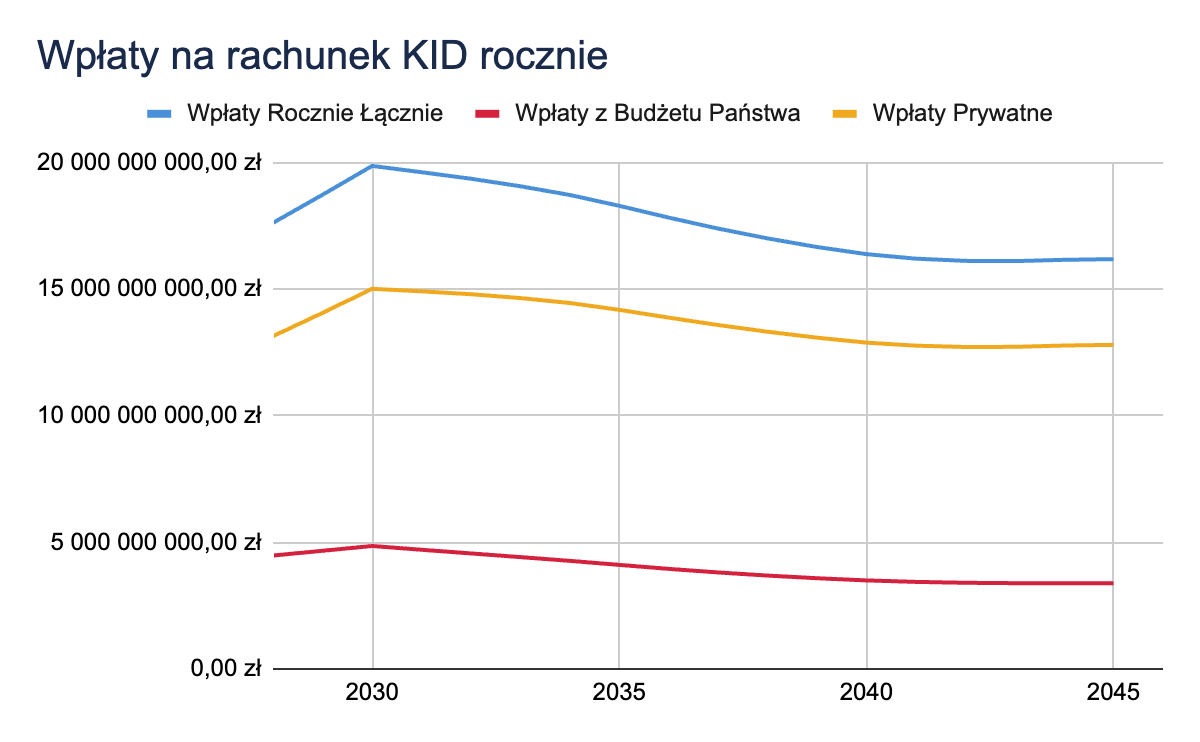

Roczne wpłaty gwarantowane w wysokości 300,00 zł oraz dopłaty motywacyjne zależne od wielkości wpłat prywatnych, łącznie do 750,00 zł partycypacji Państwowej rocznie.

Preferencyjna stawka podatkowa przy wypłacie środków po 18 r. ż. w wysokości 9,5%.

Zapewnienie równego startu dla dzieci w pieczy zastępczej, z orzeczeniem o niepełnosprawności lub w rodzinach korzystających z pomocy społecznej, poprzez pokrycie wpłat prywatnych odpowiadających mnożnikowi motywacyjnemu.

Sześć diagnoz układa się w jedną decyzję. Demografia, system emerytalny, mieszkalnictwo, oszczędności, rewolucja AI i nierówny start — każde z tych wyzwań osobno jest poważne. Razem tworzą argument za działaniem już dziś.

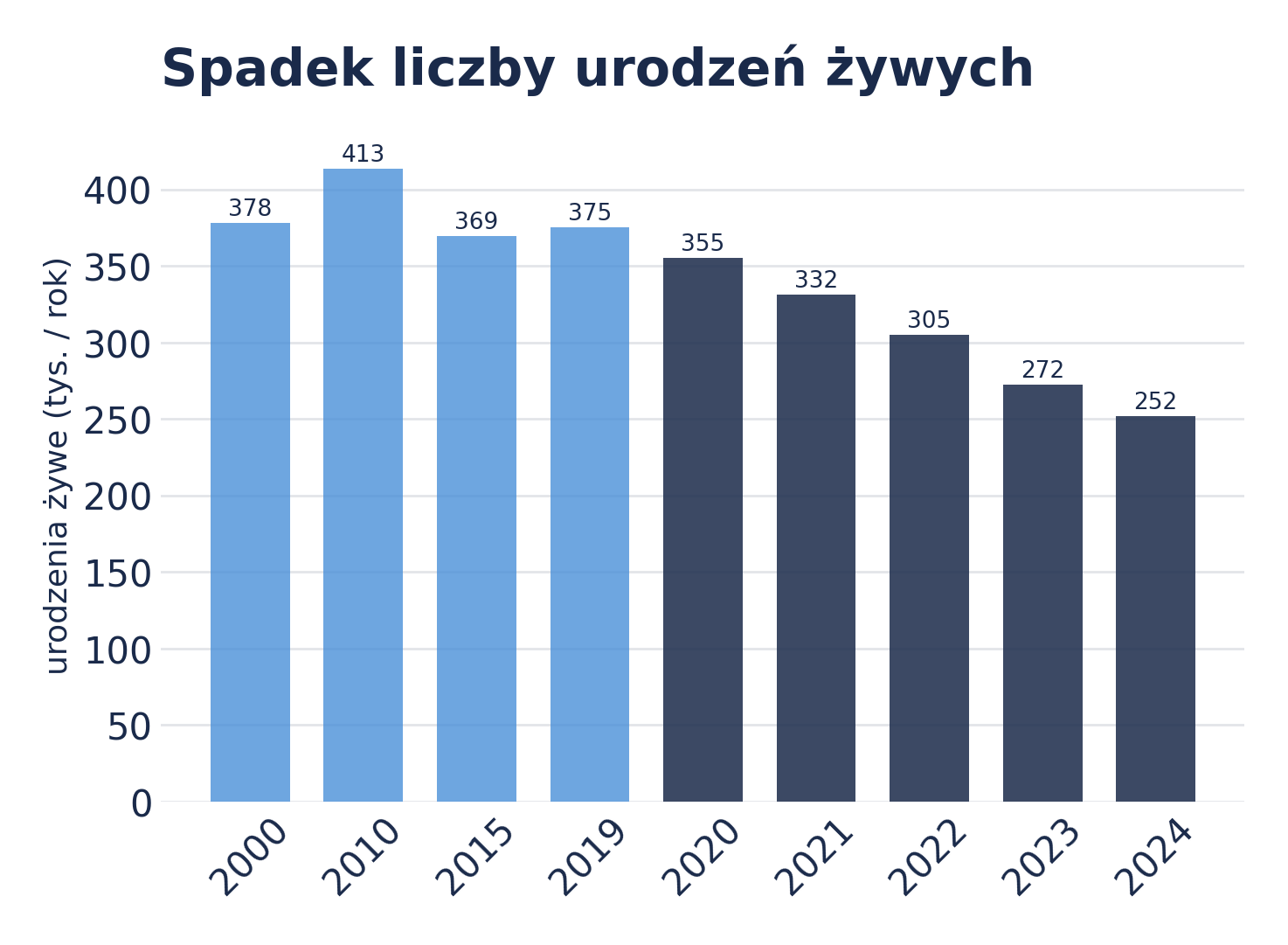

Wykresy opracowane na podstawie oficjalnych danych GUS.

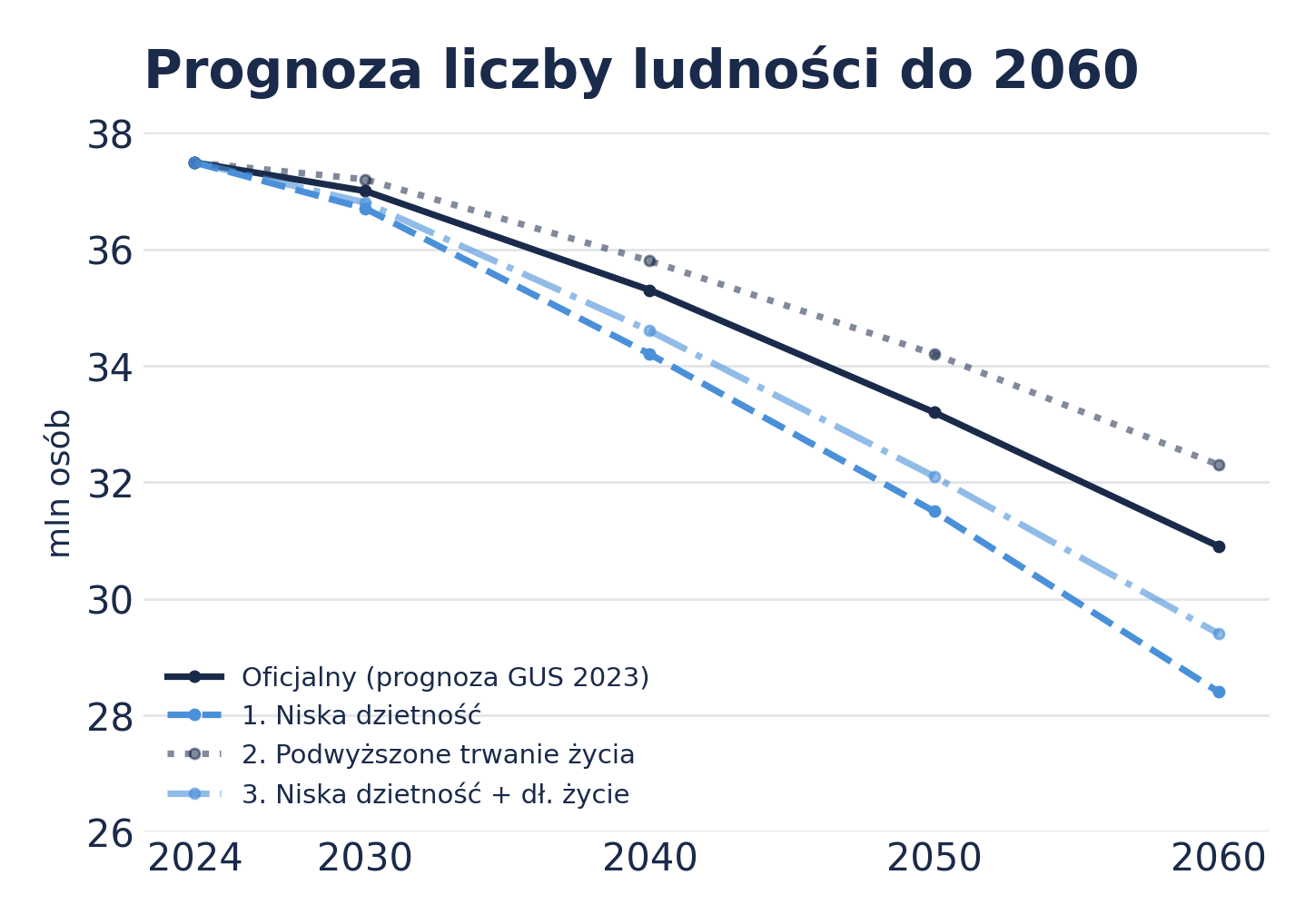

Źródło: ZUS, GUS, Ageing Report KE.

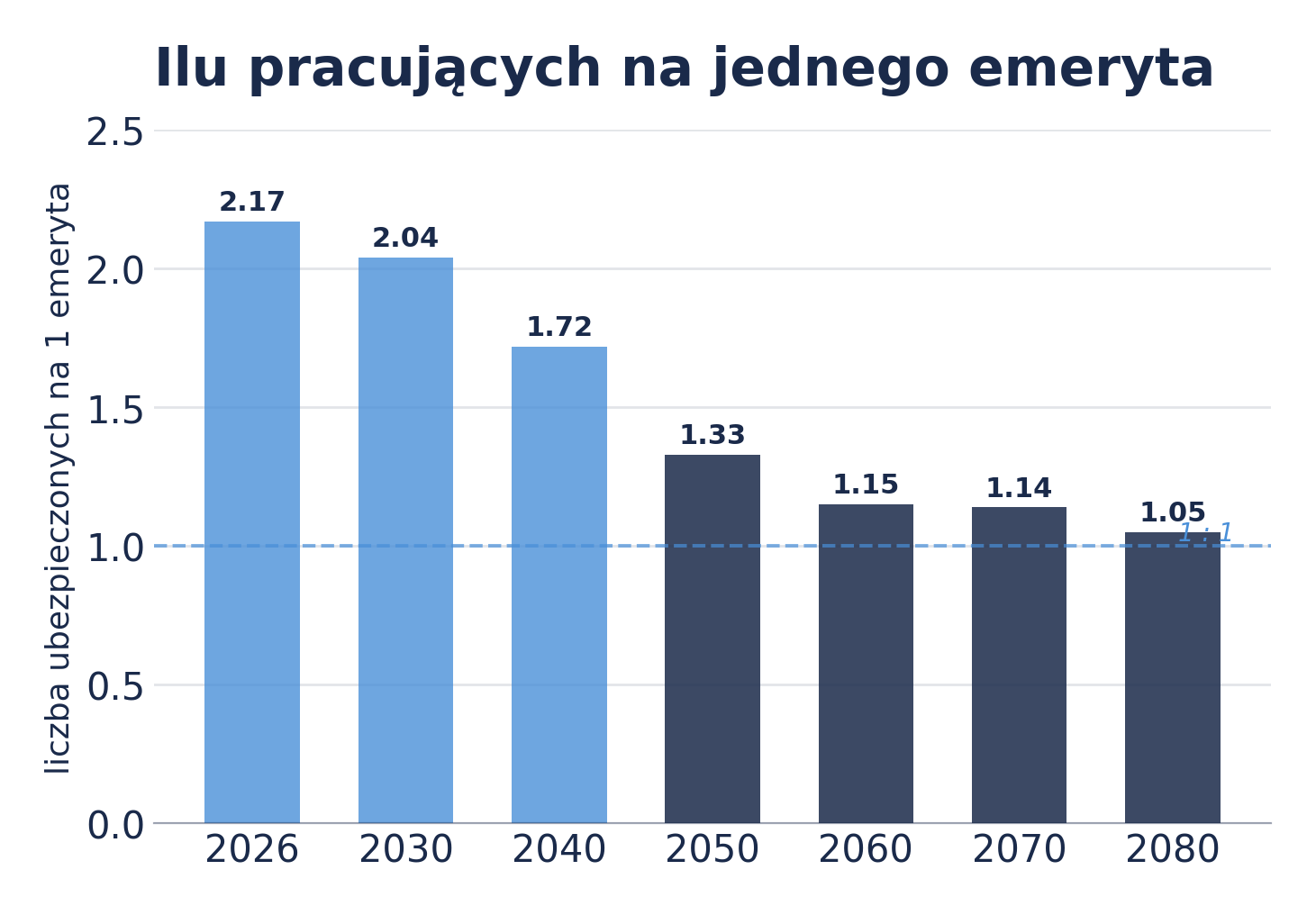

Źródło: Eurostat.

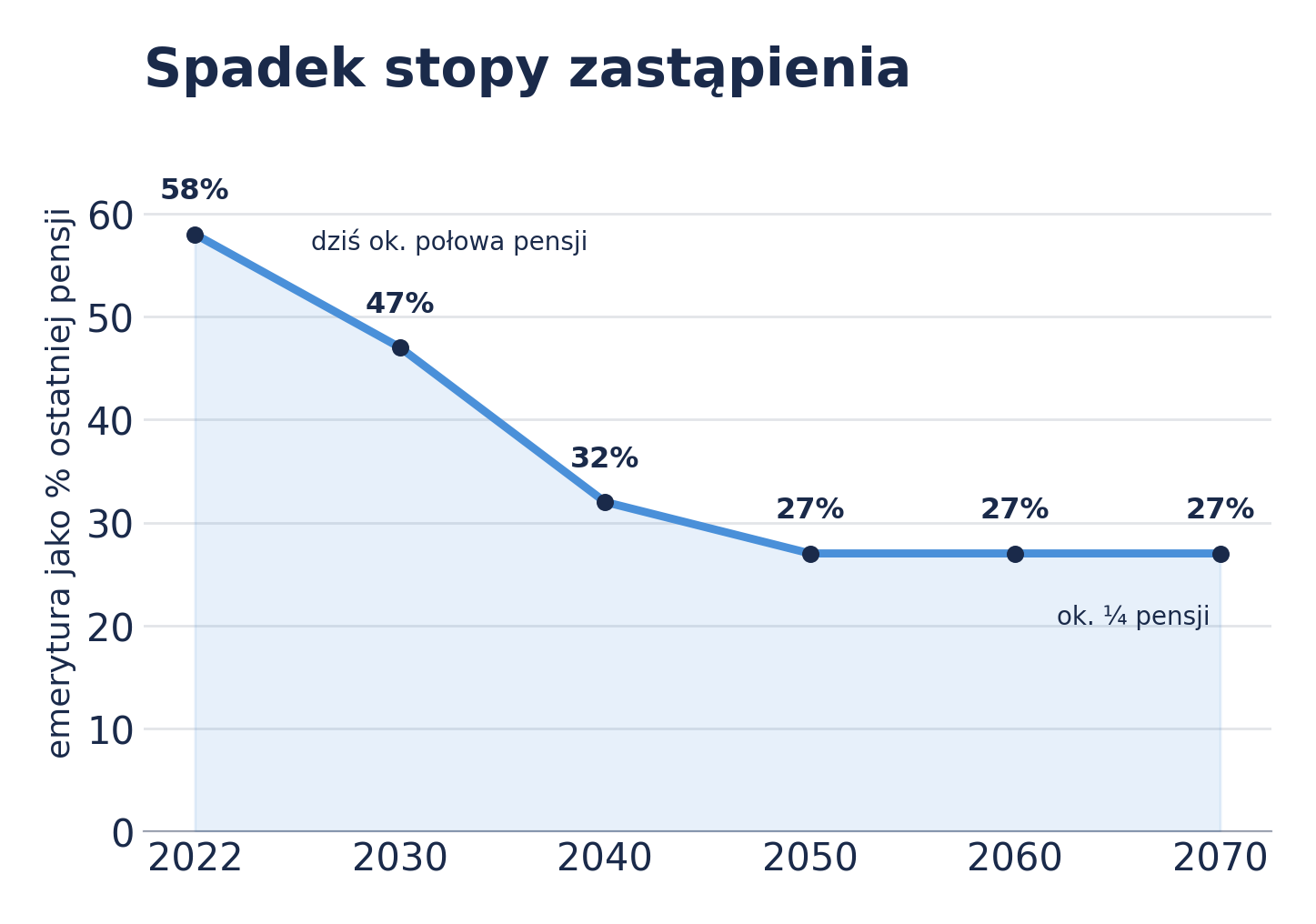

Źródło: Eurostat.

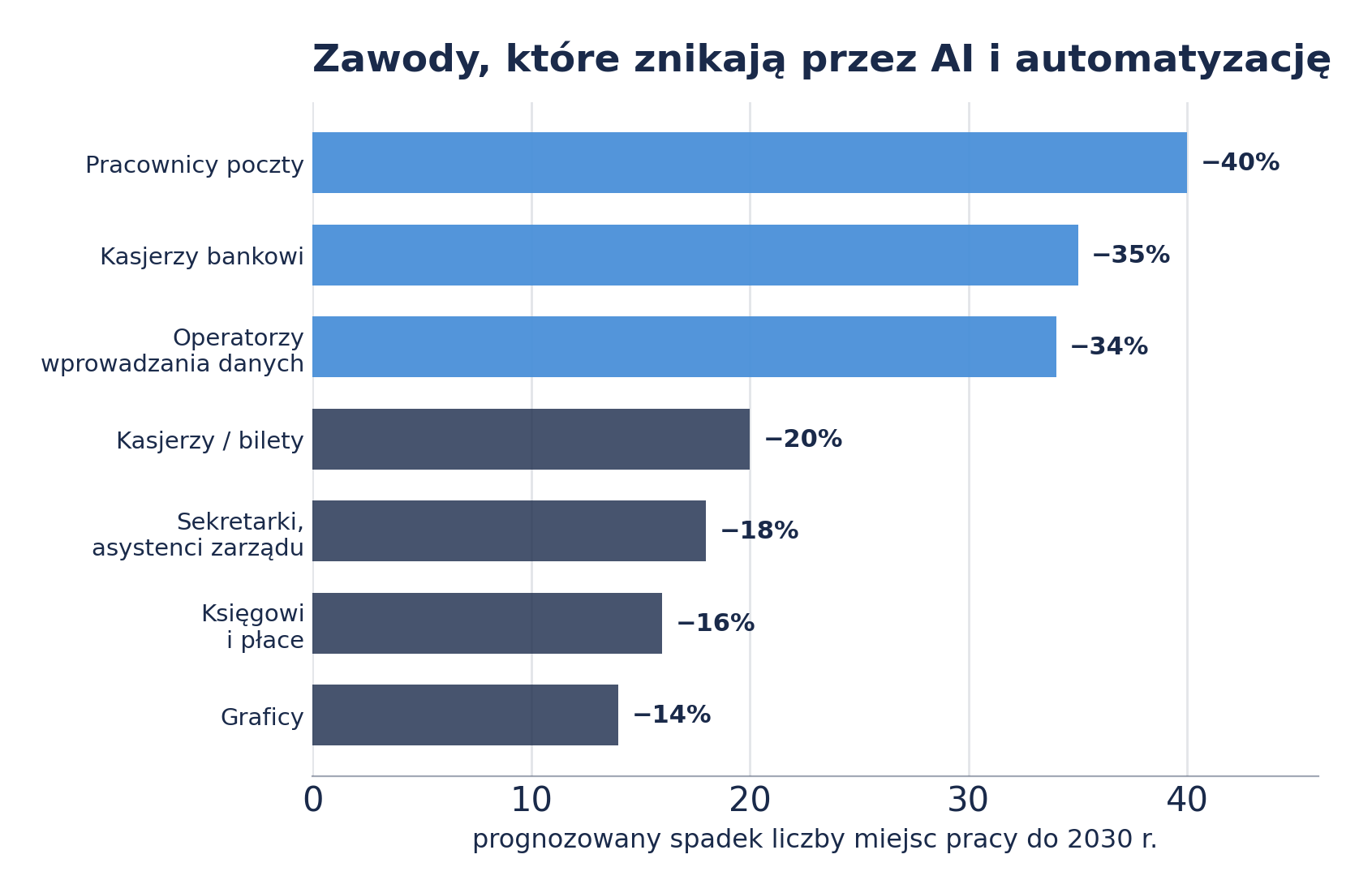

Źródło: Stanford Digital Economy Lab, World Economic Forum, Future of Jobs Report 2025.

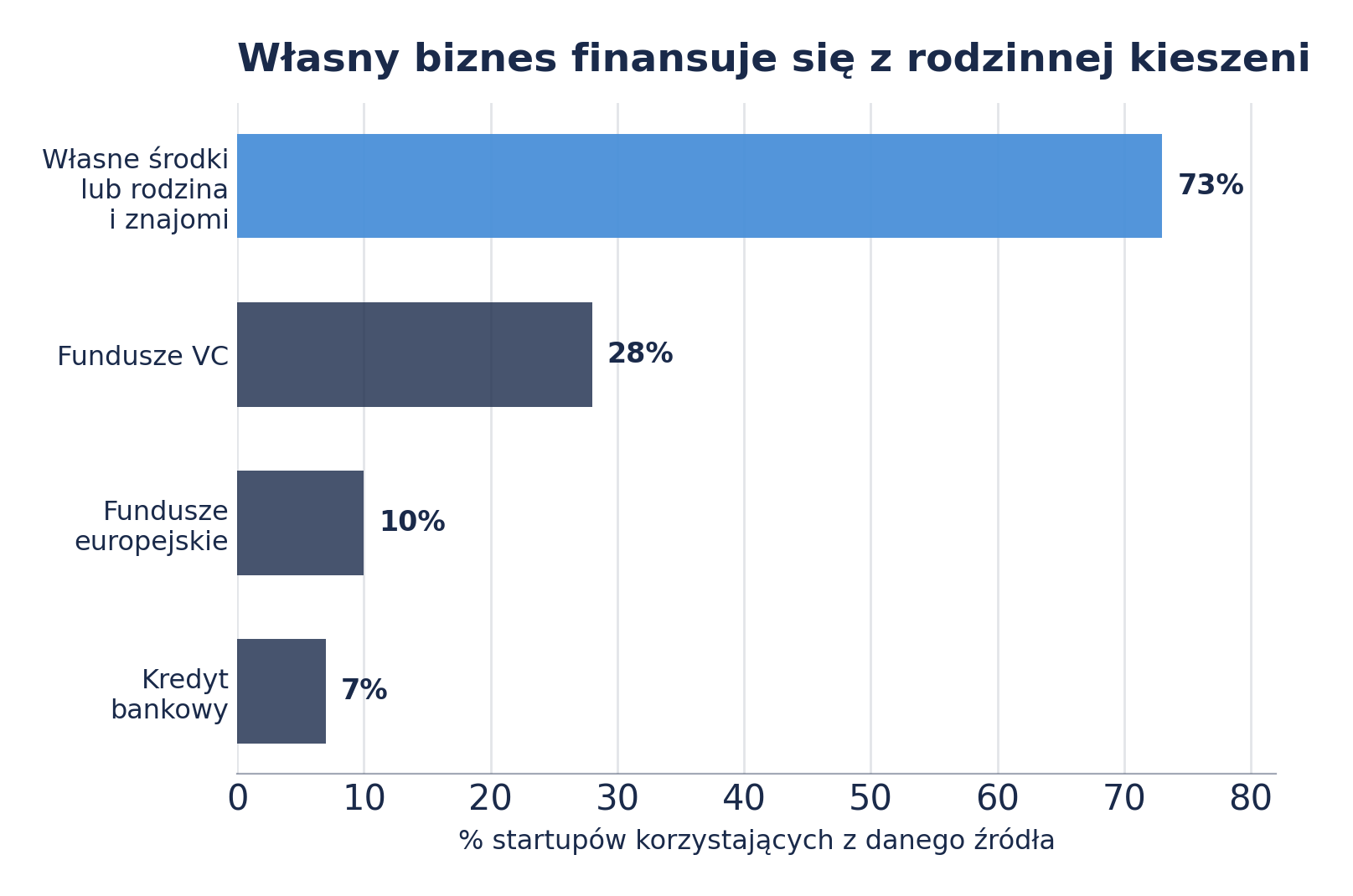

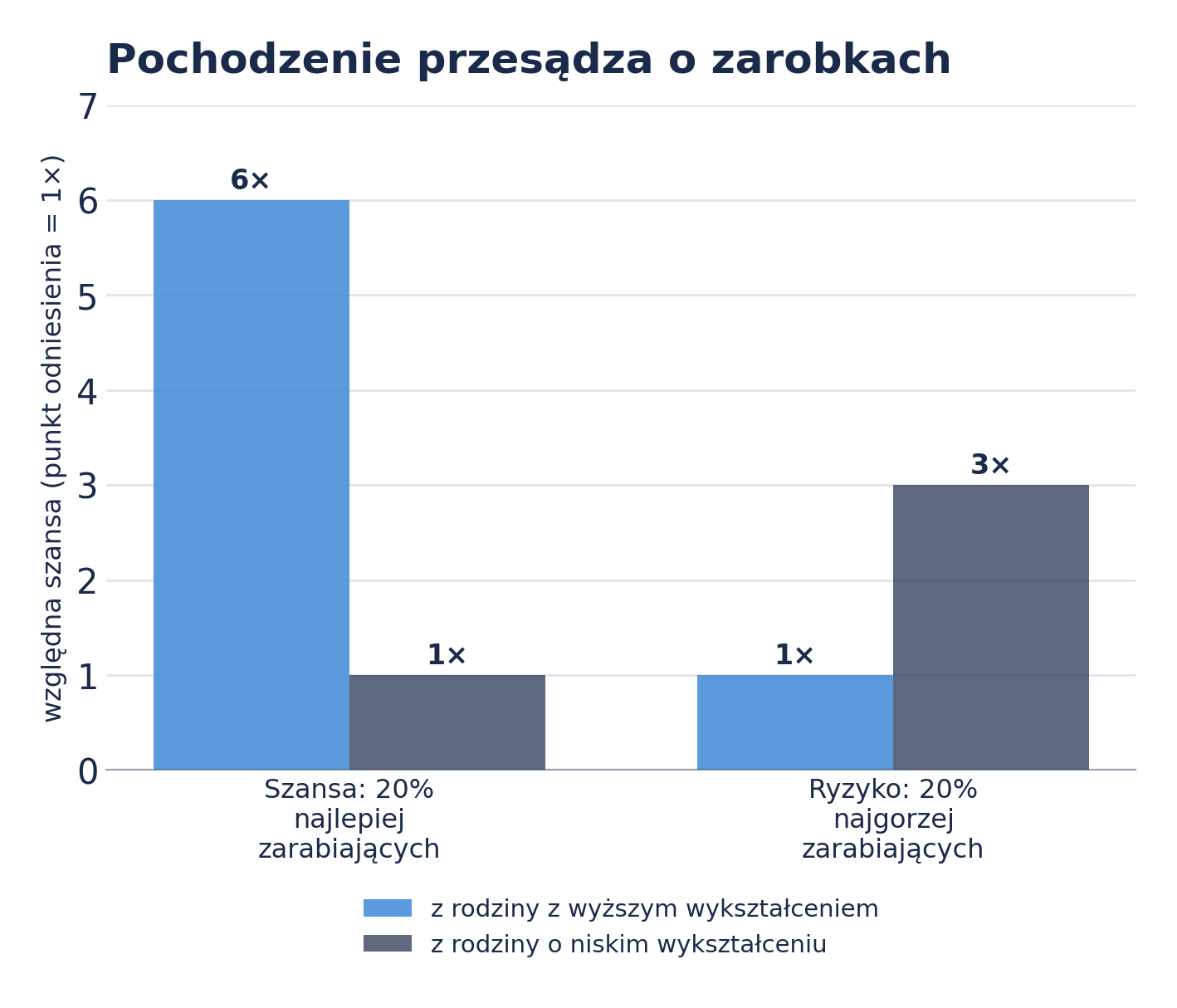

Źródło: OECD (PIAAC 2022–2023) / money.pl, Fundacja Startup Poland, Polskie Startupy 2024.

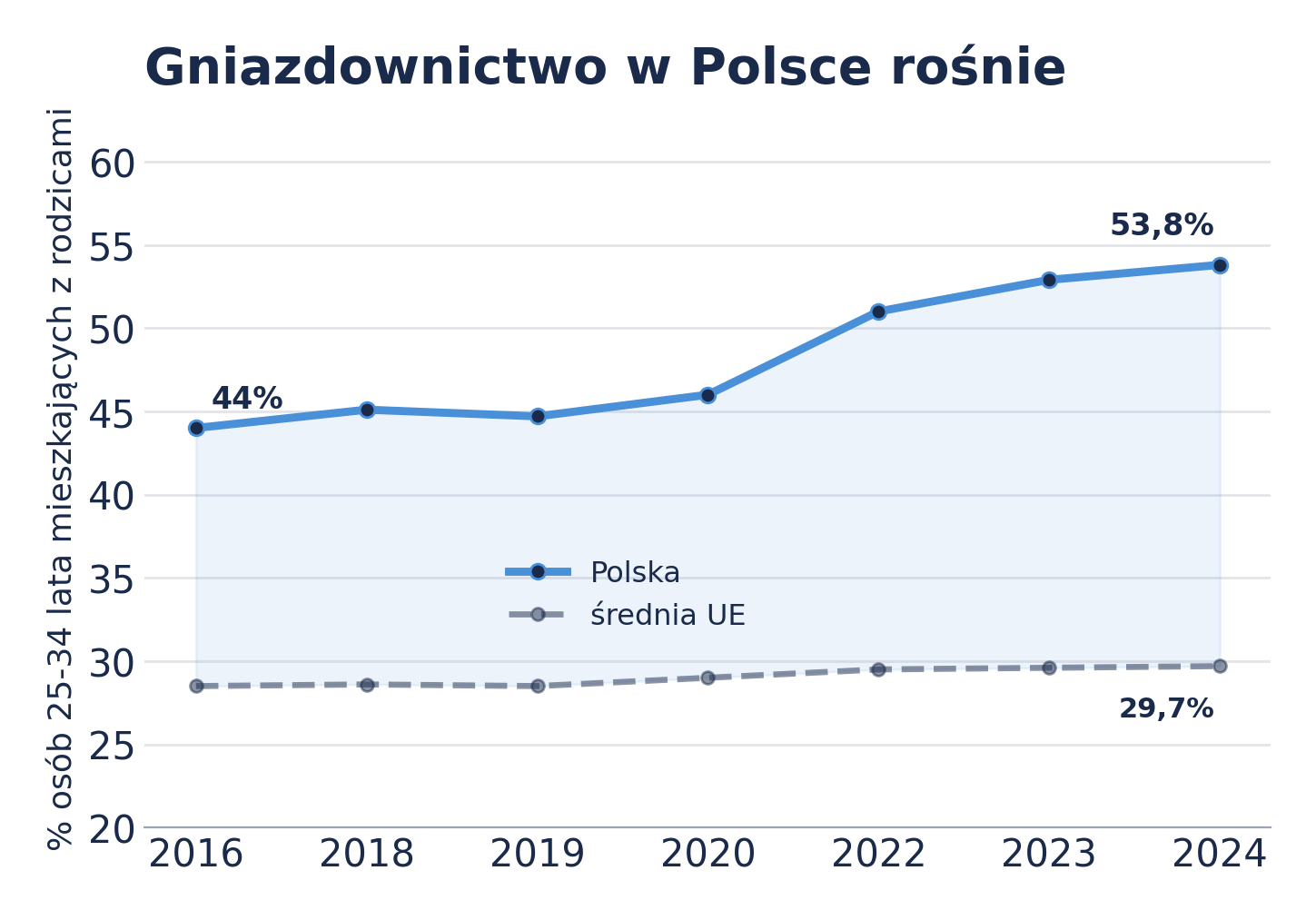

Brak mieszkania i poczucia bezpieczeństwa finansowego to jedne z głównych przyczyn, dla których pokolenia nie decydują się na potomków. KID może to rozwiązać.

W zakresie zapewnienia przyszłości dzieciom. KID realizuje częściowo potrzebę każdego rodzica dzięki systematyczności, budżetowym dopłatom oraz powszechności programu.

Dzieci z rodzin nieuprzywilejowanych, dzięki kapitałowi na start, mogą rozpocząć edukację bądź założyć biznes.

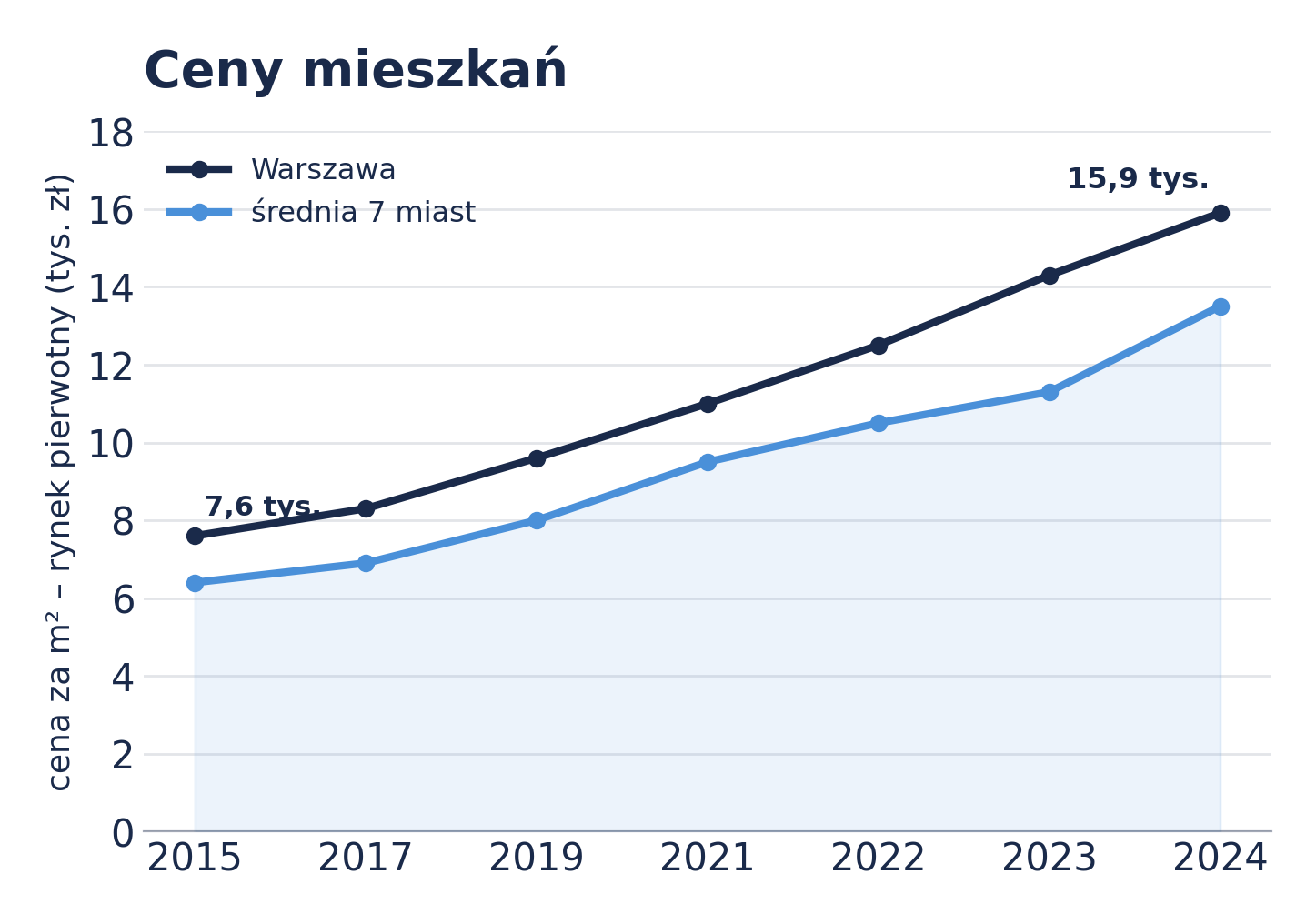

KID pozwala zaoszczędzić kapitał na wkład własny przy kredycie na nieruchomość.

KID pozwala zaoszczędzić kapitał na start własnego biznesu.

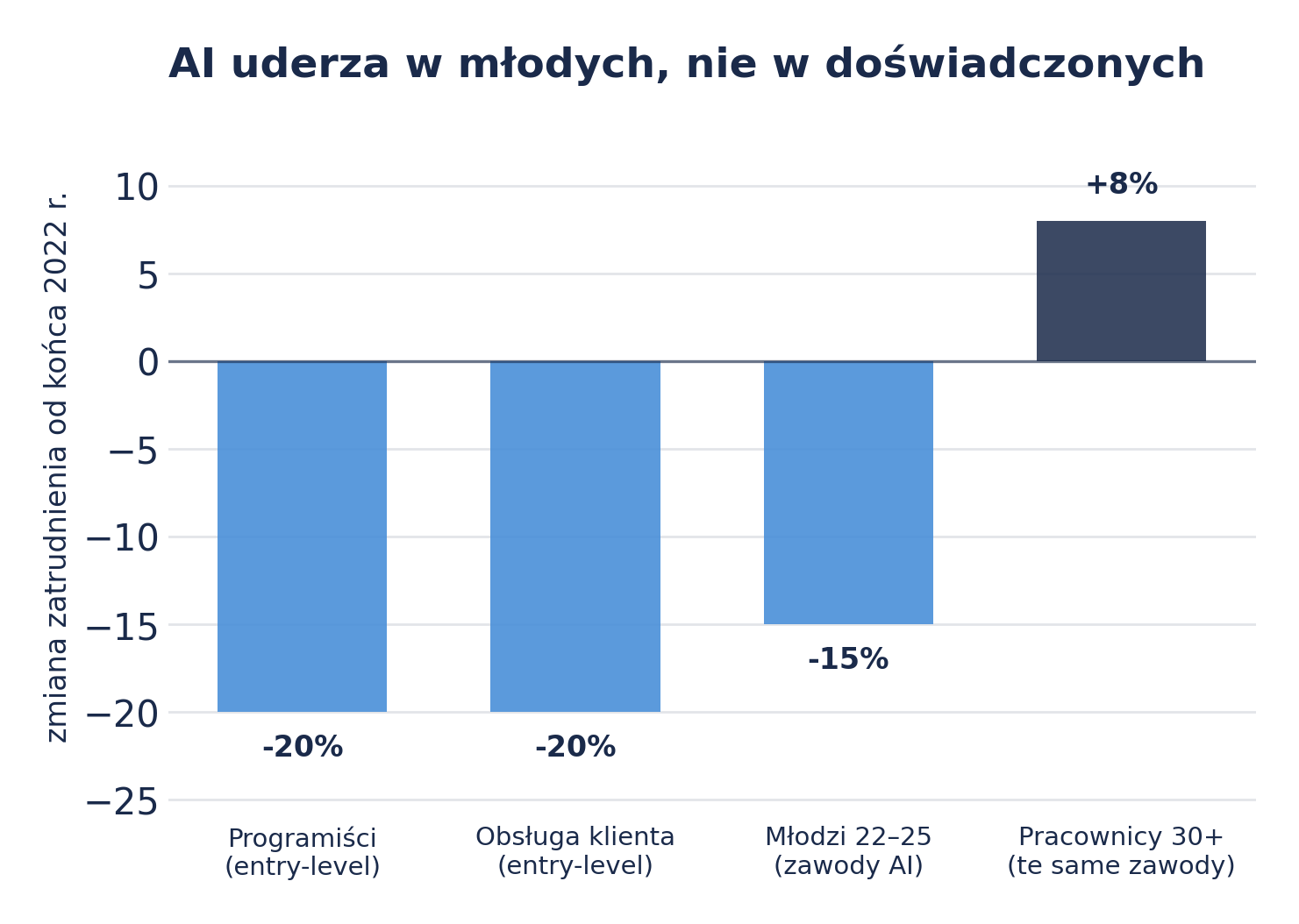

KID daje nowym pokoleniom czas na edukację i przystosowanie w czasach powszechnej automatyzacji.

Rachunek KID to indywidualny rachunek inwestycyjny każdego dziecka, zakładany automatycznie wraz z rejestracją urodzenia. Dostęp jest powszechny — obejmuje każdego obywatela niezależnie od dochodu i wykształcenia.

Wpłata gwarantowana 300,00 zł rocznie oraz dopłaty motywacyjne do 450,00 zł — łącznie do 750,00 zł na każde dziecko.

Rodzice, dziadkowie, chrzestni — wpłaty prywatne do 10 000,00 zł rocznie, premiowane mnożnikiem motywacyjnym Państwa.

Możliwość dofinansowania kont dzieci pracowników w ramach benefitów, zwolnione z PIT.

Kanał wsparcia dzieci nieuprzywilejowanych — darczyńcy zewnętrzni mogą zasilać konkretne konta.

Uwaga: w razie niespełnienia warunków dodatek państwowy (wraz ze stopą zwrotu) jest odejmowany, a pieniądze prywatne pozostają / są zwracane.

Przypisanie konta dziecka do aplikacji rodziców — prosty wgląd i zarządzanie.

Proste przekierowanie środków świadczenia na rachunek KID.

Szybkie, codzienne zasilanie konta dziecka bezpośrednio z telefonu.

Konstrukcja ustawowa chroniąca przed „sytuacją OFE" — gwarancja trwałości i nienaruszalności.

| Przedział wiekowy | Akcje notowane (ETF PL+Global 50/50) | Obligacje | Private Equity |

|---|---|---|---|

| Pierwsze 10 lat | 70% | 20% | 10% |

| 10–15 lat | 60% | 30% | 10% |

| 15–18 lat | 50% | 40% | 10% |

Alokacja regresywna — w stronę obligacji wraz ze zbliżaniem się wypłaty.

Podmiot zarządzający: PFR TFI jako operator domyślny (obowiązek obsługi każdego konta), możliwość zmiany na prywatne TFI w dowolnym momencie; co 4 lata aukcja KNF (model PPK). Model opłat: 0,5%–1% rocznie od zgromadzonego kapitału.

Private Equity: wielkoskalowa infrastruktura strategiczna (CPK – Port Polska, elektrownie jądrowe, terminale gazowe i przeładunkowe), ekspansja polskich firm, high-tech (AI, deep tech, robotyka).

| Wpłata rocznie | 10 000 zł | 5 000 zł | 1 200 zł | 600 zł |

|---|---|---|---|---|

| Po 5 latach | 69 699,38 zł | 34 849,69 zł | 11 893,86 zł | 6 404,38 zł |

| Po 10 latach | 178 316,65 zł | 89 158,32 zł | 28 343,06 zł | 15 261,65 zł |

| Po 15 latach | 339 519,03 zł | 169 759,51 zł | 50 556,56 zł | 27 222,76 zł |

| Po 18 latach | 466 625,51 zł | 233 312,76 zł | 66 977,41 zł | 36 064,76 zł |

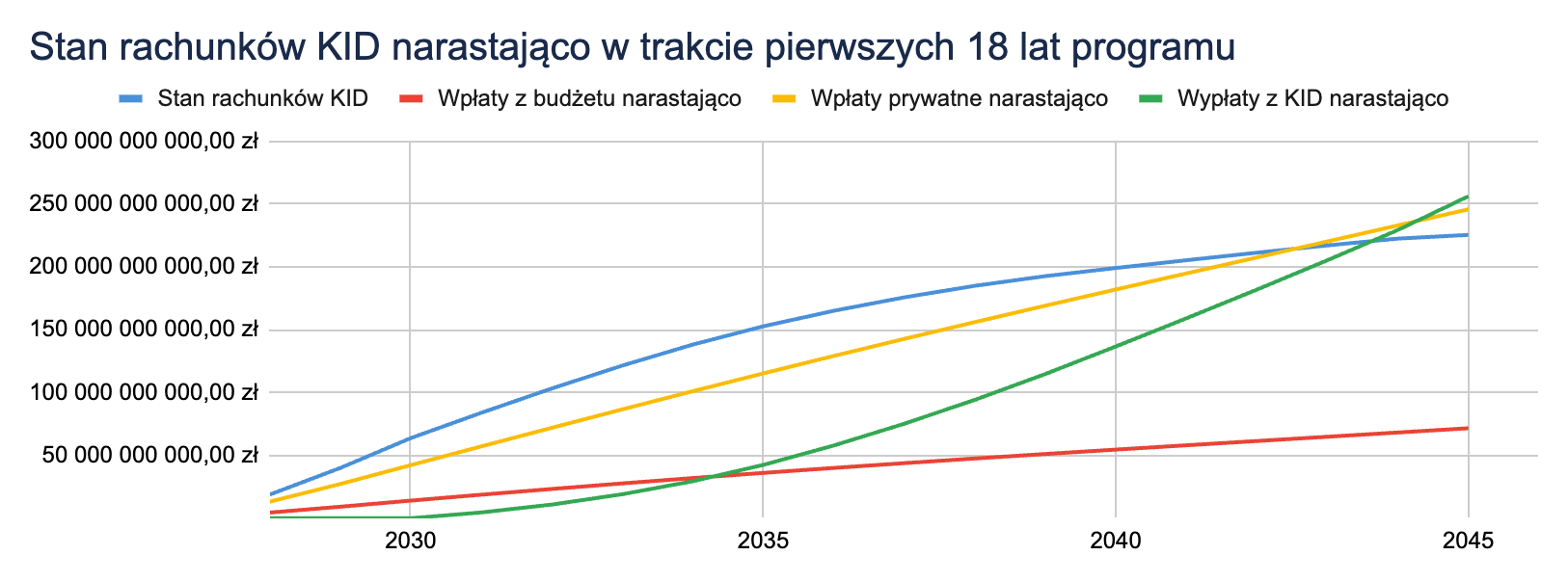

Każde dziecko po 18 latach kończy z kwotą pozwalającą przynajmniej na wkład własny do mieszkania bądź sfinansowanie pierwszego roku edukacji po liceum. Wielkość zależy od corocznych wpłat prywatnych — działa magia procentu składanego.

Kwoty nie zawierają potencjalnej opłaty za zarządzanie 0,5%–1% rocznie.

| Wpłaty do KID (koszt programu) | 71,5 mld zł |

|---|---|

| Wpływy z podatku kapitałowego 9,5% | 9,13 mld zł |

| Wpływy z VAT/PCC (rynek mieszkaniowy i edukacyjny) | + 12 mld zł |

| Koszt netto po 18 latach | ok. 50 mld zł — rocznie ok. 2,8 mld zł (≈ 4% rocznych kosztów programu 800+) |

Efekty dodatkowe: krajowy kapitał inwestycyjny 100–150 mld zł; redystrybucja do dzieci nieuprzywilejowanych; PIT/CIT z nowych firm; wzrost konkurencyjności i świadomości finansowej.

Automatyczne otwarcie i pokrycie opłat przez państwo. zaadaptowane w KID

System matchingu wpłat rodziny. zaadaptowane w KID

Zagubione konta i likwidacja polityczna → konieczność integracji z mObywatel, rolowanie IKE, zabezpieczenie prawne.

Booster dla najuboższych i egzamin finansowy. zaadaptowane w KID

Kanał wpłat od pracodawców i filantropii. zaadaptowane w KID

800+ daje na dziś. KID daje na całe życie.

Nasze dzieci nie będą startować w dorosłość z pustymi rękami.

Państwo daje udział we własnym kraju.

Dzieci nieuprzywilejowane, z domów dziecka, mają szansę na równy start.

Każde polskie dziecko ma własny kapitał — bez wniosków, bez kolejek, bez znajomości.

KID daje poduszkę bezpieczeństwa przy szybko rozwijającej się sztucznej inteligencji i zaniku prac.

Budujmy razem pokolenie właścicieli, nie najemników.

KID daje czas na edukację i kształcenie potrzebne dla rozwoju sektora zaawansowanych technologii.